宜賓排隊機 抗震防磁的自助排隊叫號系統,提升服務效率與體驗

在現代化服務場所中,高效、有序的排隊管理是提升客戶滿意度和運營效率的關鍵。宜賓排隊機,作為一款集自助排隊、智能叫號于一體的專業設備,憑借其抗震防磁的卓越特性,正成為銀行、醫院、政務大廳、營業廳等各類公共場所的理想選擇。它不僅優化了服務流程,更在復雜環境下展現出穩定可靠的性能。

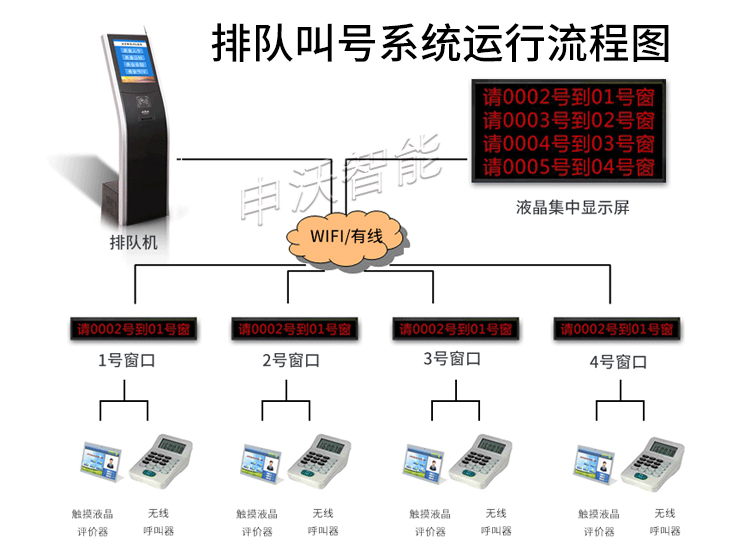

一、自助排隊叫號機:智能化服務的新標桿

宜賓自助排隊叫號機通過觸摸屏界面,讓顧客能夠輕松完成取號、選擇業務類型等操作,無需人工干預,大幅減少了前臺壓力。系統自動分配號碼并預估等待時間,信息清晰顯示于屏幕或通過短信、小程序推送,讓顧客可自由安排等待時間,避免擁擠和焦慮。叫號時,通過語音播報和顯示屏提示,引導顧客至相應窗口,實現了流程的標準化與透明化。

二、抗震防磁設計:適應嚴苛環境的可靠保障

宜賓地區及許多應用場景可能面臨地震風險或強電磁干擾,這對電子設備的穩定性提出了更高要求。宜賓排隊機特別注重抗震防磁性能:

- 抗震設計:采用加固結構和減震材料,確保在地震或日常震動中保持設備穩固,內部組件不易松動損壞,保障長期運行。

- 防磁技術:通過屏蔽材料和電路優化,有效抵御外部電磁干擾,防止信號紊亂或數據丟失,在銀行、實驗室等敏感區域尤其重要。

這種設計不僅延長了設備壽命,還減少了維護成本,確保在突發情況下服務不中斷。

三、多功能應用與定制化服務

宜賓排隊機支持多種業務模式,可根據不同場所需求進行定制:

- 多隊列管理:適用于醫院分診、銀行多柜臺業務,實現精細化分流。

- 數據統計:自動收集排隊數據,幫助管理者分析客流高峰、服務效率,為優化資源配置提供依據。

- 聯網集成:可與現有辦公系統、監控設備對接,打造智慧服務生態。

設備外觀簡潔現代,易于清潔維護,符合公共場所的美觀與實用需求。

四、實際效益與社會價值

引入宜賓排隊機后,場所秩序明顯改善,顧客等待時間平均縮短30%以上,投訴率下降。員工工作效率提升,能更專注于核心服務。在突發事件如地震中,設備的抗震能力可避免次生損害,保障安全。從長遠看,這不僅提升了單位形象,還推動了公共服務數字化進程。

宜賓排隊機以其自助化、智能化的特點,結合抗震防磁的硬核性能,正成為現代服務管理中不可或缺的工具。隨著技術迭代,它將繼續助力各行各業構建更高效、人性化的服務環境,為人們的生活帶來便捷與安心。

如若轉載,請注明出處:http://m.chimiu.cn/product/23.html

更新時間:2026-06-07 17:53:43